详解自由现金流折现法—完善你的估值体系

一.现金流折现的原理

现金流折现的原理很简单。 , , , ( ) 。 , 。 , , , ( ) 。 , , 。

我们知道, , 。 , 。 “ 折现” 到今年值多少钱? 我们假设折现率是10%。

那么, , , , , 。

二.股权自由现金流和公司自由现金流

通过以上简单的例子, , , , 。 , 。 , 。

资产=负债+所有者权益

所有者权益即股权。 , , 。 ( ) , , ( ) , 。 。 :

股权价值=公司价值-负债+现金

从理论上讲, , 。 。 。

三.股权自由现金流的确定

如何“ 计算” 股权自由现金流( ) ?

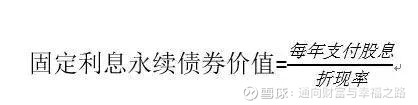

1.固定股息支付

这是一种直接计算股权自由现金流( ) , 。 。 , , , 。

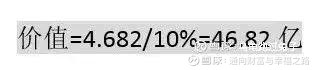

举一个例子: 鲁泰纺织有限公司2014年、 、 、 。

平每年分红金额为4.682亿。

假设鲁泰公司以后股息都不再增长, 。 , 。 。

即鲁泰公司股权价值为:

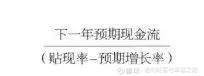

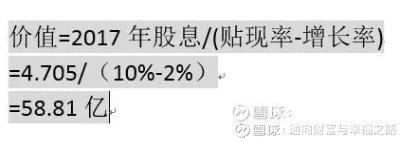

2.固定增长股息折现

鲁泰公司2011年-2016年股息年均增长率为10%。 。 ,

则可按以下公式计算鲁泰公司价值。

以上只是股权自由现金流折现的简单演示, 。

四.公司自由现金流的确定

我们知道, 。 , , 。

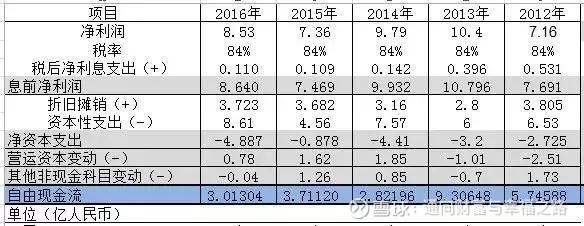

大家在阅读年报时应该会注意到这样一个表格:

这是把净利润调节成经营活动产生的现金流量净额的一个计算表。 , , , 。

1.净利润调整为现金流的原理

我们都知道, , , 。 , , :

现金流=净利润-公司未收到的-公司预先付的+公司未付的+公司预先收的公司未收到的

比如说, , , , , , 。

公司预先付的: 比如说, , , , , , , , 。

公司未付的: 比如说, 。 。 , , , , , , 。 , 、 , , , 。

公司预先收的: 比如说, 。 , , , , 。 , , , 。

2.别忘记了债权人的现金流

刚刚说了, ( ) , 。 , 。 “ 利息支出” 即可找到。 , 。

债权自由现金流=支付利息×税率

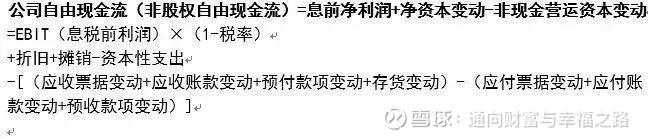

3.公司自由现金流的计算

公司自由现金流( )

下面详细解释一下公式中各项的含义。

3.1息前净利润

这个项目解决的是债权人自由现金流的问题。 , 。

息前净利润=EBIT( ) ( )

财务报表中的“ 归属上市公司股东净利润” 科目是归属股东的净利润, ( ) 。 ) , , 。 , , 。

息税前利润( ) ( )

如果嫌麻烦, 。

3.2净资本支出

净资本支出=折旧+摊销-资本性支出

折旧和摊销: 固定资产需要折旧, 。 , , 。 , , 。

资本性支出: 资本性支出就是企业为了持续发展购买的固定资产、 。 , , , ? 但是, , 。 。

3.3.非现金营运资本变动

非现金营运资本变动=应收票据变动+应收账款变动+预付款项变动+存货变动+应付票据变动+应收账款变动+预收款项变动

什么是营运资本? 按照教科书的定义, 。 , 。

非现金营运资本=扣除现金及现金等价物后的流动资产-扣除短期借款的流动负债

扣除现金及现金等价物后的流动资产:

我们可以发现, , , 。

如, , 。 , , , , , , , 。 , , , 。

扣除短期借款的流动负债:

举个例子, , 。 , , , , , , , 。

我们可以发现, , 。

非现金营运资本变动=今年非现金营运资本-去年非现金营运资本

非现金营运资本的增加, , , 。

至此, 。

5.完整的计算公式

需要注意的是, , , , 。 , 。

五.自由现金流计算举例

这里, 。

根据以上公式, 。

为了方便计算, 。

把净资本变动和非现金营运资本变动合称为再投资净额。

同时, :

再投资率=再投资净额/息前净利润

这样, 。 。

六.再投资率的意义

再投资率是一个比率, , , , , , 。

公司自由现金流=息前净利润×(1-再投资率)

能极大方便以后对自由现金流的计算。

鲁泰公司未来5年自由现金流预测如下: 假设公司未来5年年均净利润增速3%,再投资率取62%( ) 。

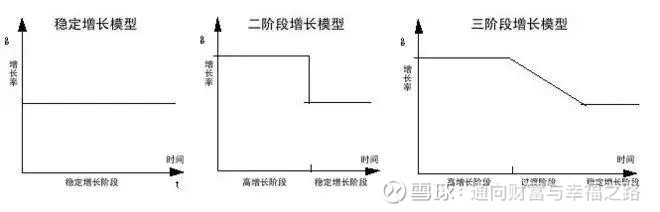

七.折现阶段的选取

如果是稳定增长型公司, 。 , 。 。

即,

第一阶段: 公司未来5年净利润均增速3%,

第二阶段: 公司5年后净利润增速为2%。

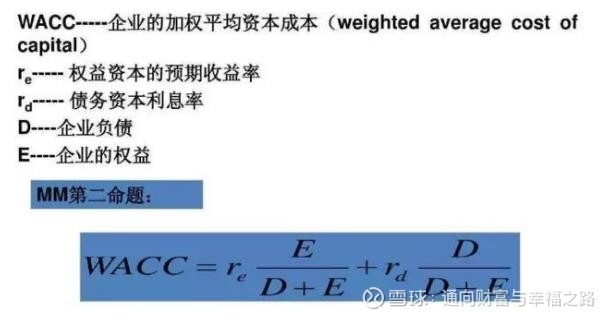

八.折现率的确定

折现率如何确定呢。 。 。

股权成本: 即股权投资收益率

无风险利率: 可用长期国债收益率代替

B值: 可以理解为某行业指数走势与大盘指数走势的相关程度

ERP( ) : 相对于无风险收益的溢价。 ,

税后债务成本: 即债权投资收益率

无风险利率: 可用长期国债收益率代替

违约利差: 可以参考债权评级。

折现率( ) :

企业负债即企业债券市值, 。 , 。

一般来说, , , 。 。

九.第n年末价值的计算

鲁泰公司采用两阶段贴现法, 。 。 :

这要求我们算出2021年的现金流。

我们假设的是公司2017-2020年5年间净利润增速3%,再投资率62%, 。

2020年后我们假设公司净利润增速为2%,贴现率降为8%,此时再投资率可以按以下公式计算:

即

2%÷8%=25%

则

第五年末价值=【 ( ) 】 ( )

注: 计算第五年末价值时:

第六年利润=第五年利润×( )

再投资率、 。

十.公司现值的计算

按照10%的折现率, 。

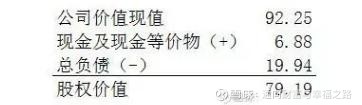

计算为公司价值现值为92.25亿。

十一.计算公司股权价值

股权价值=公司价值-负债+现金

说明:

公司价值包括股权+债权。 , 。 , , 。

最终: 鲁泰公司股权价值为:

目前B股有较大折价。

现金流折现法是一种主观性比较强的估值方法, , 。 , , , , , , 。 , , , , , , , , , 。

作者:通向财富与幸福之路

链接:https://xueqiu.com/6589957655/131308210

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。